La legge di stabilità è ancora allo stato embrionale. Verrà presentata a breve alle camere e lì discussa. Una delle novità è rappresentata dall’aumento della tassazione sui dividendi percepiti dagli enti non commerciali. Ne parla il dott. Massimo Piscetta.

E’ attualmente ancora in vigore un particolare regime in materia di tassazione dei dividendi percepiti dagli enti non commerciali molto favorevole e pensato, originariamente, a valenza transitoria. L’art. 4 comma 1, lettera q) del D.lgs. 12 dicembre 2003, n. 344 stabilisce infatti che:

“fino a quando, ai sensi dell’articolo 3, comma 1, lettera a), della legge 7 aprile 2003, n. 80, non verrà attuata l’inclusione, tra i soggetti passivi dell’imposta sul reddito, degli enti non commerciali di cui all’articolo 73, comma 1, lettera c), del citato testo unico delle imposte sui redditi, così come modificato dal presente decreto legislativo, gli utili percepiti, anche nell’esercizio di impresa, dagli enti stessi non concorrono alla formazione del reddito imponibile, in quanto esclusi, nella misura del 95 per cento del loro ammontare; …”.

Il trattamento impositivo si applica anche ai dividendi percepiti dalle Onlus (diverse da quelle avente la forma giuridica di cooperativa stante il richiamo all’art. 73 comma 1 lettera c] del Tuir effettuato dalla norma), con riferimento alle eventuali partecipazioni da queste detenute nell’ambito della gestione del loro patrimonio. L’Agenzia delle entrate era intervenuta sul tema con la risoluzione n. 85/E dell’11 luglio 2005 e, precedentemente con la Circolare n. 26/E del 16 giugno 2004 al paragrafo 3.7; lo scenario di riferimento è il seguente:

A. il trattamento fiscale si applica agli utili derivanti sia da partecipazioni non qualificate, sia da partecipazioni qualificate,

B. ugualmente si applica il medesimo trattamento sui proventi degli strumenti finanziari partecipativi e sugli utili derivanti dai contratti di associazione in partecipazioni e cointeressenza con apporto di capitali o misto,

C. la disposizione è applicabile anche nei casi di utili e proventi assimilati di fonte estera; se tuttavia i dividendi provengono da una società o ente residente in un paese a fiscalità privilegiata, questi dovranno essere assoggettati integralmente all’ires.

In questo scenario interviene oggi il disegno di legge di stabilità 2015, che contiene (all’attuale art. 44 comma 21) una previsione di modifica sostanziale; infatti: le parole “95 per cento” sono sostituite da “22,26 per cento” e le parole “anche nell’esercizio di impresa” sono soppresse.

Ove la modifica normativa fosse approvata così come proposta si realizzerebbero le seguenti conseguenze:

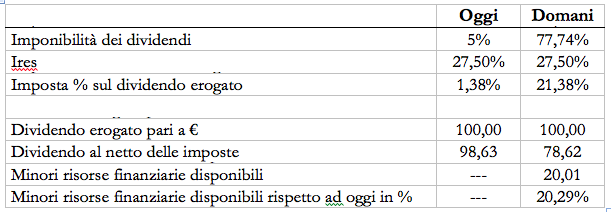

1. i dividendi diverrebbero imponibili per tutti gli enti non commerciali, compresi le Onlus, non più al 5% (con un’incidenza impositiva pari all’1,38%), ma al 77,74% (con un’incidenza impositiva pari al 21,38%); a parità di dividendo erogato si realizza una riduzione di circa il 20% di risorse finanziarie disponibili a seguito del pagamento di maggiori imposte, come si può constatare dalla seguente esemplificazione:

2. l’effetto di cui al punto precedente, comporta che i grandi erogatori (fra cui le fondazioni bancarie) che supportano il settore non profit traendo risorse, anche da investimenti patrimoniali in società (bancarie e non) che distribuiscono dividendi, vedrebbero ridursi, a parità di condizioni, le risorse nette disponibili riferibili ai dividendi stessi;

3. l’eliminazione dell’inciso “anche nell’esercizio di impresa”, sembrerebbe determinare, per le casistiche (attualmente non frequenti) in cui la partecipazione sia posseduta da un ente non commerciale nell’ambito della sfera commerciale che il dividendo rientri (con le regole dell’art. 59 del Tuir, e quindi attualmente in proporzione del 49,72%) fra le componenti del reddito d’impresa dell’ente stesso (ciò non può valere ovviamente per le Onlus, per le quali la partecipazione è posseduta sempre nell’ambito di un’operatività rivolta all’ottimizzazione della gestione patrimoniale con conseguente evidenziazione di “reddito di capitale”);

4. la situazione a regime, successivamente all’eventuale variazione normativa (che si può ipotizzare sia pensata per eliminare le divergenze con il differente trattamento previsto con riferimento ai dividendi incassati da persone fisiche), comporta il venire meno di un approccio chiaramente “agevolatorio” a favore degli Enti non commerciali, in contraddizione con una tendenza di giustificato favore, contenuta nella stessa bozza di legge di stabilità, con la quale si ipotizza un innalzamento rilevante dei massimali per le erogazioni liberali alle Onlus detraibili dall’imposta ai sensi dell’art. 15 comma 1.1 del Tuir.

Dott. Massimo Piscetta, Progetto Non Profit

{kind=link}