Riceviamo dal dott. Massimo Piscetta di Progetto Non Profit il seguente articolo.

Succede spesso che il non profit non venga ascoltato dai politici. Ma succede anche che – se ascoltato – spinga i parlamentari ad “osare” di più, e quando c’è davvero la buona volontà di costruire, questi riescano persino a prendere l’onda giusta.

Sembra questo il caso del progetto di legge in materia di riforma del terzo settore infatti, ne esiste anche uno ulteriore, che si occupa di regolare il c.d. “trust dopo di noi”. Si tratta del progetto n. 2682 nel “testo unificato elaborato dal comitato ristretto” dopo le discussioni congiunte degli ulteriori n. 698, 1352, 2205, 245 e, 2578.

Il tema del “dopo di noi” concerne le preoccupazioni, di varia tipologia e specie, dei genitori o famigliari di persone con disabilità per il momento in cui dovesse venire a mancarne il contesto familiare di sostegno e assistenza. Sono coinvolti in tale preoccupazione, aspetti delicati ben conosciuti a coloro che operano nel settore socio assistenziale.

La trattazione sistematica di cosa sia un trust, nonché delle modalità tecniche tramite le quali esso è istituito e svolge la sua funzione durante il periodo di durata, richiede un’approfondita e specifica formazione. Si può sintetizzare tuttavia come si tratti di uno strumento giuridico complesso, ma grandemente versatile ed efficiente già utilizzato in numerose esperienze e con riferimento a molteplici cause.

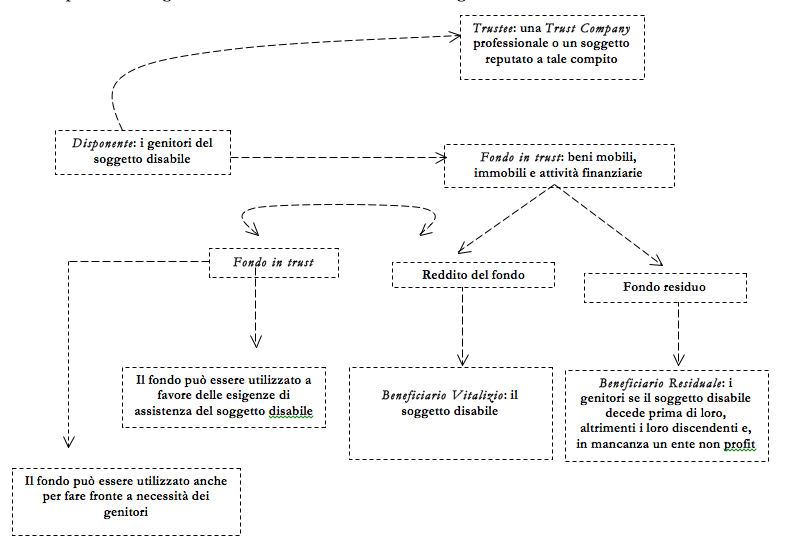

La struttura di un “trust dopo di noi” può essere, schematicamente ipotizzata, in una delle sue possibili configurazioni, secondo un modello simile al seguente:

Il progetto di legge ha, fra l’altro, il dichiarato obiettivo di “agevolare erogazioni di soggetti privati e la costituzione di trust in favore di persone con disabilità, secondo le modalità e le condizioni” codificando tale intento negli articoli 5 e 6.

Il trust dopo di noi viene pensato come quello istituito a favore di persone di età inferiore a 65 anni, con disabilità grave, il cui stato sia accertato ai sensi dell’art. 4 della Legge n. 104/1992. Il testo unificato recentemente approvato dalla Commissione affari sociali si occupa di definire uno scenario fiscale specifico ed agevolato:

A. sia per ciò che riguarda il momento di dotazione di beni e diritti al fondo in trust (prevedendone la non applicazione dell’imposta di successione e donazione),

B. sia riferendosi a periodi successivi nei quali il trust abbia esaurito le proprie finalità.

Alle erogazioni liberali, donazioni e altri atti a titolo gratuito effettuati da privati a favore di trust dopo di noi istituiti ai sensi della legge verrebbero estesi, fra l’altro potenziandone i massimali percentuali e quantitativi, i benefici dell’agevolazione “più dai meno versi”, già da tempo in vigore a favore delle Onlus e altri soggetti a tali fini equiparati. Contemporaneamente verrebbe introdotto un meccanismo di tutela anti abuso della norma, in funzione del quale i fondi erogati nel fondo in trust devono rimanere, a beneficio della persona a favore del quale il trust è istituito, per un lungo periodo di tempo, graduabile in funzione di alcune condizioni codificate.

Il progetto normativo, pur considerando la possibilità di perfezionamenti successivi ha numerosi pregi.

In primo luogo affronta un problema grande, ipotizzando e sistematizzando delle possibilità di soluzione.

Secondariamente tenta una codificazione di norme fiscali applicabili al caso specifico del trust dopo di noi che, se adeguatamente compiuta, definirebbe chiaramente un contesto rendendone possibile un utilizzo maggiormente frequente rispetto a quanto avviene oggi rispondendo, quindi, ad un’esigenza presente e diffusa nel contesto sociale, benché molto spesso non posta all’attenzione delle cronache, ad eccezione dei casi in cui, talora traumaticamente, ciò fa notizia.

Esiste, fra l’altro, la possibilità di valorizzare il ruolo degli enti che si occupano dell’assistenza sociale o socio sanitaria a favore di persone con disabilità grave proprio con riferimento al contesto del “dopo di noi”.

Tali soggetti, infatti, frequentemente qualificati come Onlus, sono molto reputati per l’assunzione della qualifica di “trustee” o di “guardiano” (due degli uffici sui quali si basa un trust e il suo funzionamento). Considerando le peculiarità dei ruoli (in particolare per ciò che riguarda il “trustee”), che comportano specifiche competenze, potrebbe essere opportuno che, quelli fra tali enti che intendono affiancare le famiglie anche nel percorso attinente un trust dopo di noi, ove tale impegno non sia di tipo occasionale, modellino apposite loro emanazioni idonee allo scopo, magari nella forma di società di capitali qualificate come impresa sociale (tipologia societaria questa che una Onlus è legittimata anche a controllare ai sensi della Circolare n. 38/2011).

Sarebbe questo un interessante ambito operativo in cui collocare un impresa sociale ex D.lgs. n. 155/2006. Con un obiettivo di rafforzamento reciproco delle varie progettualità normative in lavorazione, infatti, potrebbe prevedersi un’integrazione ulteriore dei settori di “utilità sociale” tipici delle imprese sociali aggiungendovi anche quelli inerenti “l’assunzione di incarichi di trustee o di guardiano nell’ambito di trust dopo di noi e simili”.

Si deve considerare inoltre che l’Agenzia delle entrate il Ministero del Lavoro delle Politiche sociali (parere prot. 34/0012191 del 02 ottobre 2012) si sono già interessati, con espressione di un parere positivo (non contenuto tuttavia in una specifica risoluzione o circolare), in merito alla possibilità che una Onlus svolgente attività di assistenza sociale assuma la qualifica di trustee o guardiano con riferimento ad un trust dopo di noi aprendosi alla interpretazione che questo tipo di attività possa essere qualificabile fra le attività connesse e di tipo accessorio. Anche in questo ambito potrebbe essere proficuo, nell’elaborazione delle migliori definizioni delle attività istituzionali e di quelle connesse delle Onlus che la riforma del terzo settore prevede debba essere operata, tenere in considerazione la possibilità, appunto, che questa casistica sia pacificamente ammissibile.

Massimo Piscetta

{kind=link}