Nell’ultimo Consiglio dei Ministri (22.5) è stato approvato un decreto legge – di prossima pubblicazione in GU – inerente alcuni aspetti della politica culturale.

Tra le diverse disposizioni ci interessa quella relativa al mecenatismo culturale.

Da informazioni pubblicate sul sito di Palazzo Chigi e su quello del Ministero Beni e Attività Culturali e Turismo ecco come dovrebbe funzionare il meccanismo che si poggia sul concetto di credito d’imposta.

I soggetti beneficiari delle erogazioni in denaro sono tendenzialmente gli enti pubblici o coloro che detengono beni culturali pubblici.

La destinazione dell’erogazione – che deve quindi essere vincolata – è

“manutenzione, protezione e restauro di beni culturali pubblici, per il sostegno degli istituti e dei luoghi della cultura pubblici o per la realizzazione di nuove strutture o il restauro e il potenziamento delle fondazioni lirico-sinfoniche e dei teatri pubblici”

I soggetti beneficiari del risparmio fiscale sono:

da un lato le persone fisiche e gli enti non commerciali (che donano, quindi, non che ricevono donazioni)

dall’altro le aziende.

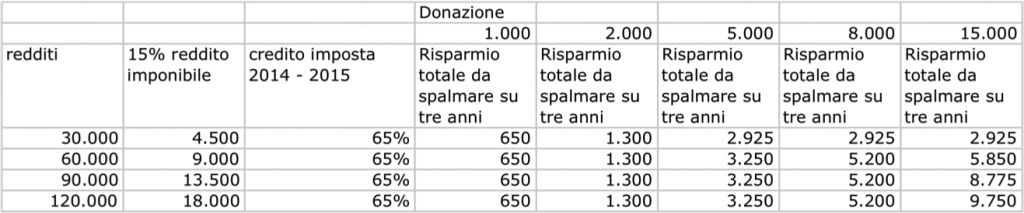

PERSONE FISICHE

E’ previsto che le persone fisiche possano vedersi riconosciuto un credito d’imposta pari al 65% della donazione (effettuate nel 2014 e 2015) e al 50% (per il 2016) nei limiti del 15% del reddito imponibile. Il credito d’imposta è spalmato in tre anni, il che vuol dire che per X euro di credito d’imposta per donazione effettuata nel 2014, nelle dichiarazioni del 2015, 2016 e 2017 io otterrò un credito d’imposta di X/3.

Nella tabella seguente espongo i risparmi per erogazioni effettuate nel 2014 o nel 2015, risparmi da spalmare su tre anni, come anticipato.

La norma va a sostituire quella esistente di cui all’art 15 c 1, lett h) ed i) del TUIR (detrazioni al 19%), e ad un esame comparativo che ho effettuato in effetti la nuova norma è più favorevole (al donatore).

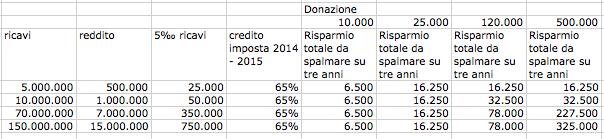

AZIENDE

Le aziende e i soggetti IRES possano vedersi riconosciuto un credito d’imposta pari al 65% della donazione (effettuate nel 2014 e 2015) e al 50% (per il 2016) nei limiti del 5‰ (cinque per mille) dei ricavi.

La grossa intuizione è stata quella di legare il quantum domabile e soprattutto il risparmio ai ricavi e non agli utili, in quanto – ancor più in un periodo di vacche magre come questo – gli utili sono davvero merce rara.

Ecco pertanto i risparmi per erogazioni effettuate da aziende nel 2014 – 15 (sempre da spalmare in tre anni).

In questo caso, la norma sospesa è l’art 100, c 2, lett f e g, TUIR, che reca la deduzione senza limiti; anche qui ho simulato dei confronti, peraltro più complessi da fare in quanto nella norma ad oggi vigente si parla di reddito, mentre nel novellato il risparmio parte da un montante che è rappresentato dai ricavi.

Questo è solo l’inizio, dicono dal Ministero.

Ministero che tristemente – per le questioni del non profit – si è contraddistinto nel pasticciaccio del 5 per mille.

Ma che questa volta, con un colpo di reni, scienza e coscienza, sembra voler cambiare davvero “verso”. Certo, non è a favore di enti non profit – che godono di altre agevolazioni – ma, come primo passo, è davvero incoraggiante.

Non sarà facile per i fundraiser pubblici spiegare (forse prima ancora “capire”) il meccanismo di vantaggio fiscale.

Ma è una buona notizia è anche il fatto che abbiano copiato quasi pedissequamente la norma francese (Loi 2003-709) che prevede appunto un risparmio fiscale del 60% fino ad un massimo del “5 pour mille (0,5 %) du chiffre d’affaires”.

Dopo tanti anni di “in Italia non dobbiamo copiare da nessuno, tanto bravi siamo”, finalmente qualcuno che ha messo in opera Google translator!

Carlo Mazzini

{kind=link}